Driving electrification: A global comparison of fiscal policy for electric vehicles

Blog

补贴并非万全之策,中国需要什么样的新能源汽车激励政策?

尽管2013年新能源汽车 (即电动汽车)的销售量超过17500辆,在近期一篇ICCT的研究中,中国的电动汽车市场在研究的11个国家中发展较为缓慢:相对于中国庞大且飞速增长的机动车市场,轻型电动汽车占乘用车销售量的比例仅不到0.1%。其中,纯电动汽车(BEV)占轻型新能源车市场的80%,远远高于插电式混合动力车(PHEV)。此外,中国市场上的大部分轻型电动汽车为政府公务车和出租车,而并非私人购买。这与其他私人购买电动汽车或者公司购买为私人使用(欧洲国家通常有此做法)的市场存在很大差异。

2012年(浅色)和2013年(深色)电动乘用车占新车销售的市场份额

在此研究中,我们分析了中国、日本、美国和8个欧洲国家用于支持电动汽车销售的不同财税政策。所考虑的政策激励包括直接购买补贴、一次性购买或年度税收的减免、以及从用油向用电转换和电动车效率提高带来的成本节约。我们对两个代表性车辆进行评估,分别为Renault Zoe (纯电动车)和Volvo V60 (插电混合动力车),并证明了财税激励对刺激电动汽车市场具有重要的作用。挪威和荷兰就很好地体现了财税政策与电动汽车销量间的紧密联系 。作为世界的领跑者,挪威电动汽车占2013年乘用车销量的5.6%,并在2014年第一季度增长至15%。与中国电动车市场相似,纯电动车是挪威电动汽车市场的主导。

中国从2010起就开始对新能源车和节能汽车进行补贴。同时,新能源车(包括纯电动车和插电混合动力车)可以免征车船费。尽管财税激励力度较大,中国的电动汽车的销量和市场增长率仍然处于较低水平。我们的研究正是为此现象寻求合理的解释。

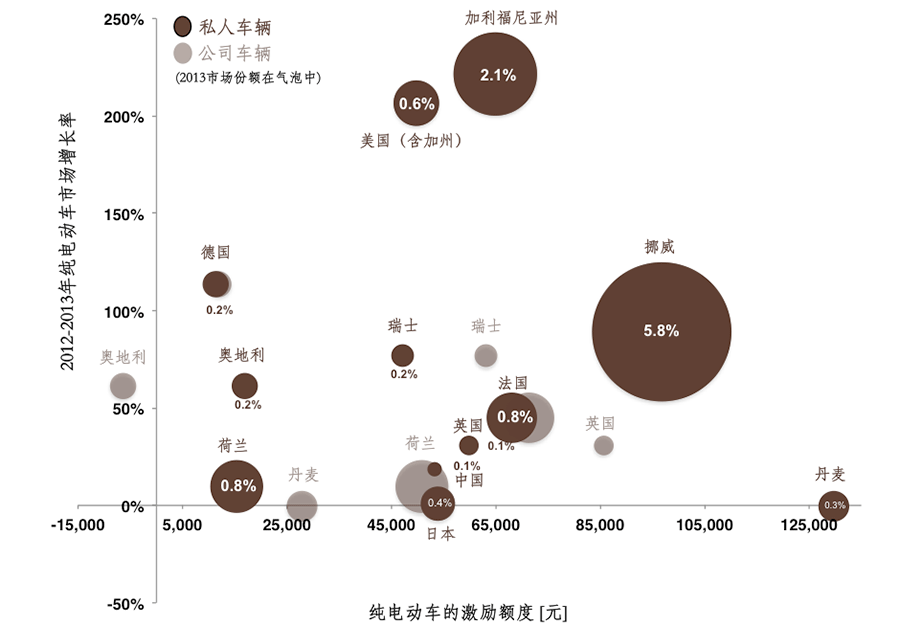

2012–2013年纯电动车市场增长率与Renault Zoe(纯电动)每车财税激励额度,私人与公司车辆

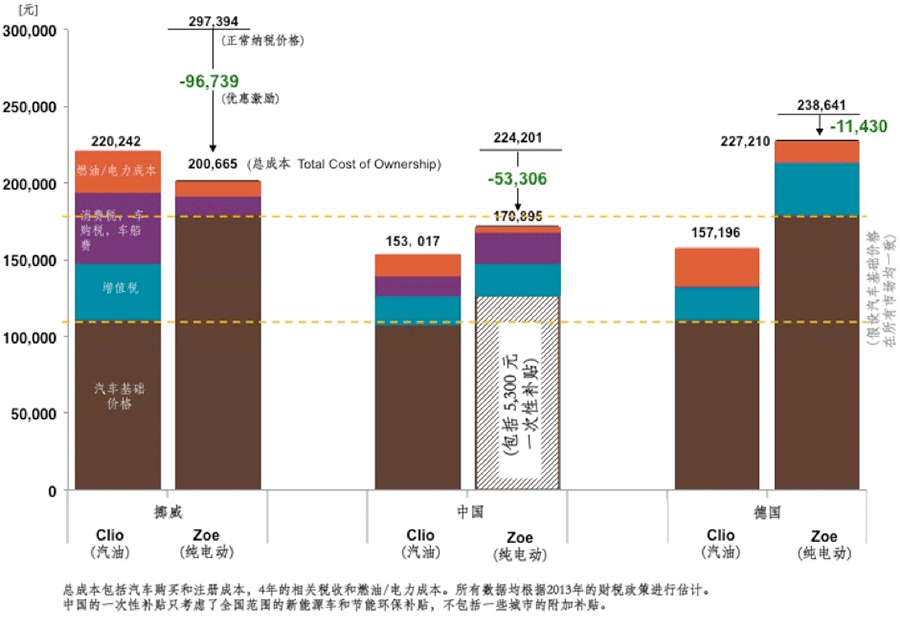

下图将挪威、中国和德国作为代表国家,将Renault Zoe(纯电动车)和Clio(同级别的汽油车)的成本按类别分解,借此证明各国家之间电动汽车的财税激励政策从力度到种类都存在很大差异。为了保证公平比较,我们假设研究车型在所有国家都有销售,且基础价格(去除增值税的价格)相同。年度税收和燃油/电费按照购买后四年计算。所有预估均是参考2013年的财税政策。

如图所示,挪威政府对一辆典型纯电动车的财税激励每辆车高达9.7万元,相当于车辆基础价格的一半。其激励措施是通过对增值税、注册税和年度车辆税收的全面免征而实现的。相反,由于德国的税收减免力度小,不足以抵消电动汽车较高的增值税,消费者购买电动汽车要比购买相同档次的非电动内燃机汽车付更高的税。这两个国家都没有对购买电动汽车进行直接补贴,但是税收体系和燃料/电费成本却对购买和运行电动汽车的总成本造成很大的影响。

中国政府提供的政策激励力度居中,其中一小部分来自于免征车船费,另一部分是对新能源汽车和节能汽车的一次性补贴。尽管如此,财税激励的力度不足以抵消研究中纯电动车较高的基础价格、消费税和车辆购置税。也就是说,在中国,纯电动车在四年内的购买和运行成本高于相对应的汽油车。挪威的情况则恰恰相反。

比较挪威、中国和德国 Renault Zoe(纯电动)和Renault Clio(汽油车)的总成本

值得注意的是,研究中的两款电动汽车在现实中只在欧洲市场进行销售。与欧洲市场有所不同,中国市场上的电动汽车与其同款内燃机汽车的价格差异较大。例如,北汽E150(纯电动车)的基础价格(不包含增值税)与北汽E系列汽车相比大约高出13万元,比亚迪F3DM(插电混合动力车)的价格比传统比亚迪F3大约高出10万元。相比之下,Zoe和V60与其相应燃油汽车的价格差异大约为7万元。因此,即便考虑到一些中国城市(如北京、上海、广州)对电动汽车进行额外补贴,激励总额仍然不足以抵消电动汽车在中国市场较高的购买和运行成本。

研究还发现,除财税政策以外,还有很多不易被量化的因素在影响电动汽车市场的发展。美国的加利福尼亚州(“加州”)就是一个很好的例子。加州纯电动车的市场份额和增长幅度远高于其他财税激励水平相似的市场,其主要原因是很多非财税的电动汽车激励措施没有在此研究中进行量化分析。纯电动车和插电混合动力车可以使用拼车专用车道(High-occupancy vehicle lanes),这对于交通拥挤的大城市具有很强的激励影响。“零排放汽车法案”也从生产厂商方面刺激电动汽车的销售。加州对电动汽车的部署方案还包括对充电设施的投资、电气设施行动、唤起消费者意识的相关活动、以及城市级的行动。尽管挪威在研究中的财税激励措施力度已经远高于其他国家,挪威政府还出台了很多其他的激励措施,包括免费停车、免路费和允许电动汽车使用公交车道。

毋庸置疑,财税激励和燃油/电费的差异不能解释所有的电动汽车市场动态。大额补贴也不一定是万全之策。国务院在2012年为新能源汽车制定了宏伟的目标:到2015年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆;到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆。回顾2013年的电动汽车销量,尤其是私人汽车,并未达到预期。也许这样的情况会开始出现转机,由于近期大量地方电动汽车激励措施的出台,2014年第一个季度的电动汽车销量与2013年同期相比增长120%。当然,很多障碍依然存在,例如缺少方便充电设施、电网缺乏供电能力、以及符合当地补贴条件的目录车型受到限制等等。现行的新能源汽车补贴政策将在2015年底到期,届时如何合理利用财政让新能源汽车的市场激励产生实效是对政策制定者的挑战。为了更加有效的加速电动汽车的私人购买,中国需要更加了解不同激励措施的角色及其可能引发的市场反馈。建立综合的电动汽车发展战略不仅可以支持电动汽车早期引入,也为长期电动汽车向成熟市场进军做准备。